もくじ

「昭和バブル」vs「令和のバブル」

本日は、昭和バブルと現在の令和バブルの新築マンションの価格についてお話していきます。よく新築マンションの価格のみが議論の対象になりますが、消費者側としては、マンションを購入しその後長期間にわたりローンの支払いをしていきます。そのため、購入時のマンション価格だけに焦点をあてるのではなく、総支払額について考えていく必要があると思います。

昭和バブルは、1986年(昭和61年)から1991年(平成3年)ころとされています。令和の不動産バブルはいつからか2020年(令和2年)後半から急激に不動産価格が上昇してきていると感じています。

新築マンションの価格比較「昭和バブル」vs「令和のバブル」

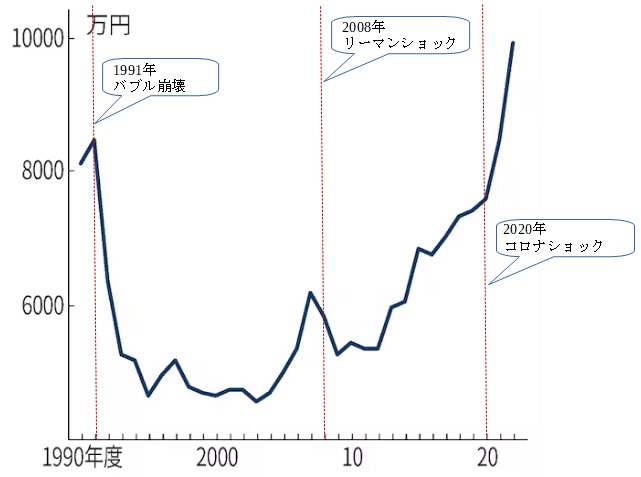

上記は、東京23区の新築マンションです。新築マンションの価格上昇が止まりません。2023年3月単月の新築マンション価格は1億円を超えました。これは、平均価格4億円、最低価格2億3000万円の三田ガーデンヒルズをはじめ高級物件が多く市場に出たことが一つの要因です。

上記グラフで、3つ特徴的なことがあります。

- 昭和のバブル崩壊は急激な下落であること

- リーマンショックでの下落は30年単位でみると誤差にすぎない

- コロナショックで株価は下がっても不動産は下がらなかった

1つ目の昭和バブル崩壊は、急激な下落であるということです。平均8000万円を超えた新築マンションの価格が約2年後には半値付近の4000万円前後まで落ちています。半値八掛け二割引という言葉もありますが、不動産でこのスピード感で半値になるのは驚きです。

2つ目はリーマンショックでの不動産下落は、体感では相当落ちた印象でしたが、30年単位でみると誤差に過ぎないということです。今現在、後から考えると2013年の日銀の大規模な金融金和が効いたことが要因ではないかと思います。

3つ目はコロナショックで株価は一時下がりましたが、不動産価格は下がることはなかったということです。2020年は東京オリンピックも予定されていました。オリンピック後に不動産価格は下落すると当時はいわれ、さらにコロナでバブル要因で価格が下がると思われていました。しかし、結果は逆となりました。

新築マンション価格が上昇している5つの要因

- 超低金利の継続

- 共働き世帯の増加

- 建築費の高騰

- 需要と供給量のバランス

- 円安

私は、新築マンション価格が上昇している要因は5つあると思っています。

一つ目は低金利の継続です。2023年5月時点でネットバンクでは変動金利0.2%台が出てきています。もちろん2022年後半から2023年日銀総裁が変わるタイミングで金利は上がると言われていました。そして、固定金利は上昇しました。しかし、2023年5月時点では変動金利はほぼ上がっていません。金利が低いことは総支払額が抑えられることになり借入可能金額も増えます。新築マンション価格が高くても買えてしまう、払えてしまうことになります。少なくともここまでの不動産上昇の牽引した理由の一つでしょう。

2つ目は共働き世帯の増加です。時代の流れによって共働きが増えました。そして、住宅ローンについてはも共働き世帯はペアローンを組みます。収入が合算できるので、世帯年収1000万、1500万、2000万となるため、今まで以上の高額の住宅ローンを組むことができています。

3つ目は建築費の高騰です。日本では建築資材の多くを輸入しています。コロナ以降建築資材の価格があがり、かつ円安で輸入原価があがるため、建築資材の仕入れがダブルであがっています。また、人手不足も重なり、建築費はここ数年常に上がってきている状況です。そのため、新築マンションの原価があがり、マンション価格の上昇につながっています。

4つ目は需要と供給量のバランスです。不動産経済研究所のデータによると、2022年の新築マンションは首都圏で約12%供給量が減っています。販売戸数は2000年の3分の1程度になっています。人口減からデベロッパー側が供給を絞っている中で需要が強いことも影響しているでしょう。

5つ目は円安です。都心部のマンションは海外の人が買っていると聞くこともあるでしょう。円安で日本の不動産は海外の人から見ると数年前の3割引という状況になっています。都心部のマンションが売れている一つの要因です。

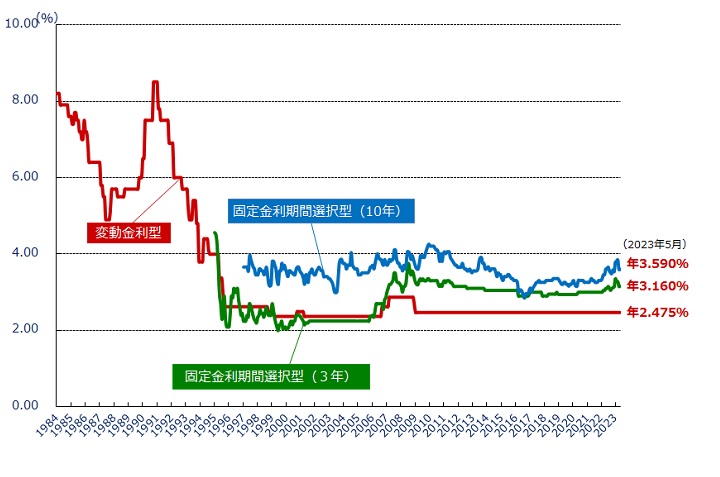

住宅ローン変動金利「昭和バブル」vs「令和バブル」

上記は、住宅金融支援機構が公表している住宅ローン変動金利の推移です。昭和のバブル時代では変動金利8.5%をつけていまいたが、現在は2.475%なっています。また実際には、金融機関の金利優遇措置があるため、変動金利は0.3%~0.5%で利用している人達が多いと思われます。

金利は、これから上がるしかないと専門家の人たちの声があがっていますが、残念ながら日本の経済はよくありません。中小企業も金利が上昇すると急激に業績が悪化するでしょう。サラリーマンの給料はあがらず物価だけが上がっている状況です。冷静にみると金利は上げにくいです。私は少なくともここ数年は変動金利は横ばいか上がっても微々たるものだと考えています。

総支払額で考えて、令和の今は昭和バブルと比較して高いのか!?

- 新築マンション価格:8500万、金利変動8.5%、元利均等返済、30年ローン➡総返済額2億2400万(1991年昭和バブルデータから算出)

- 新築マンション価格:1億、変動金利0.5%、元利均等返済、30年ローン➡総返済額1億770万(2023年令和バブルデータから算出)

上記の通り、昭和バブル期(1991年)と令和バブル期(2023年)で新築マンションの価格と変動金利の推移から総支払額で考えると現在の方が低いことになります。それだけ金利が高いと日々の負担、ローンの総額が多くなるということです。

本日の結論として、そう簡単に金利は上がらないと思っていますが、金利が上昇した場合の支払額の増え方は尋常ではありません。今後も金利には注視していくことが必要です。