始めて短期譲渡で不動産を譲渡したみた(個人編)

今回は、始めて不動産を売却して短期譲渡として譲渡所得税を支払いをしました。おさらいも兼ねて短期譲渡について話をしていきたいと思います。

短期譲渡所得の年数と税率

短期譲渡所得は、その不動産を譲渡した年の1月1日時点の所有期間が5年以下の場合に該当することになります。また、短期譲渡の場合の税率は、41.1%となります。

所得税率41・1%=所得税率30%+住民税率9%+復興特別所得税2.1%

短期譲渡・長期譲渡の違い

| 所得期間 | 所得税 | 住民税 | 復興特別所得税 | |

| 長期譲渡所得 | 5年超(※1) | 15% | 5% | 2.1% |

| 短期譲渡所得 | 5年以下(※1) | 30% | 9% | 2.1% |

長期譲渡所得・短期譲渡所得の違いは、所有期間が5年を越えるかどうかが判断の基準となります。つまり所有期間が5年を越えると、税率が低くなるため税金が安くなるということです。

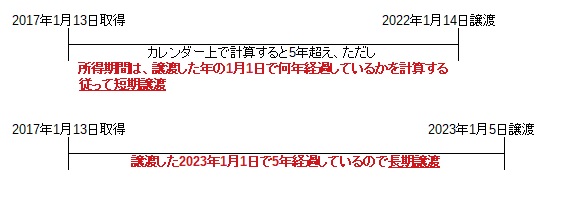

所有期間は、譲渡した日ではありません。譲渡した年の1月1日時点で5年を経過していたかが計算の基準期間となります。

短期譲渡所得の具体例

具体例をみて短期譲渡所得について考えてみましょう。

- 取得日:2017年1月13日

- 譲渡日:2022年1月14日 ➡これは短期譲渡所得になります。

短期譲渡所得の確定申告

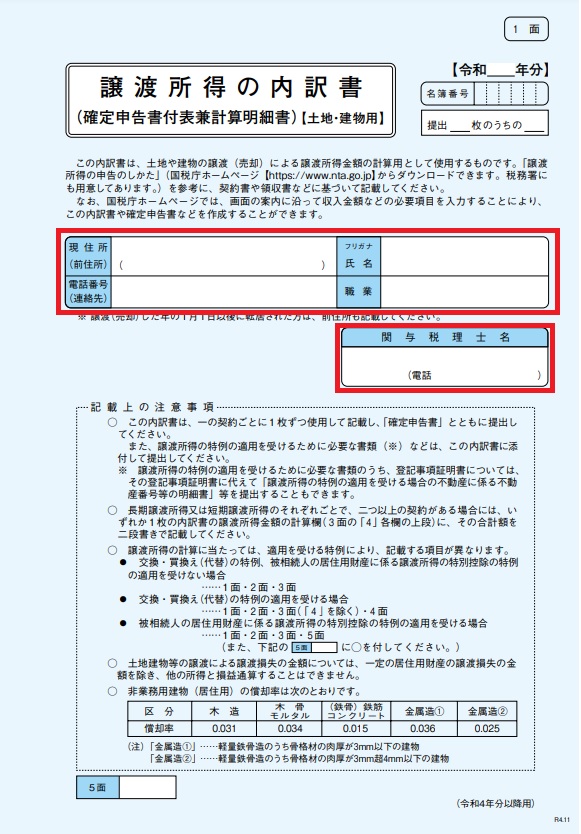

譲渡所得の確定申告は、国税庁ホームページ(https://www.nta.go.jp)からダウンロードします。譲渡所得の内訳書(確定申告書付表兼明細書)【土地・建物用】です。ここで譲渡所得の内訳書は1面~5面までありますが、4面は、「交換・買替え(代替)の特例の適用を受ける場合の譲渡所得の計算」5面は、「被相続人の居住用財産に係る譲渡所得の特別控除の特例の適用を受ける場合の記載事項」になるため、該当がなければ4面・5面は不要となりますので、1面~3面の提出となります。

1面は、住所・氏名・電話番号・職業の記載をします。確定申告にあたって税理士が関与していれば税理士の名前を記載します。

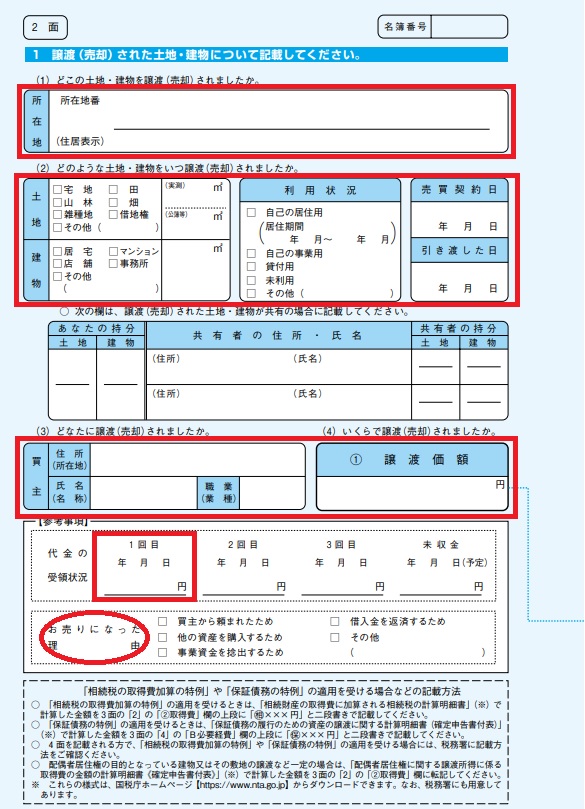

2面は、「売却した不動産の所在地の記載」「土地の種別・建物の用途、免責、利用状況にチェックし、いつ売却したかの日付を記載します」「誰にいくらで譲渡したか」「代金は受領回数」「売却した理由」を記載、チェックしていきます。

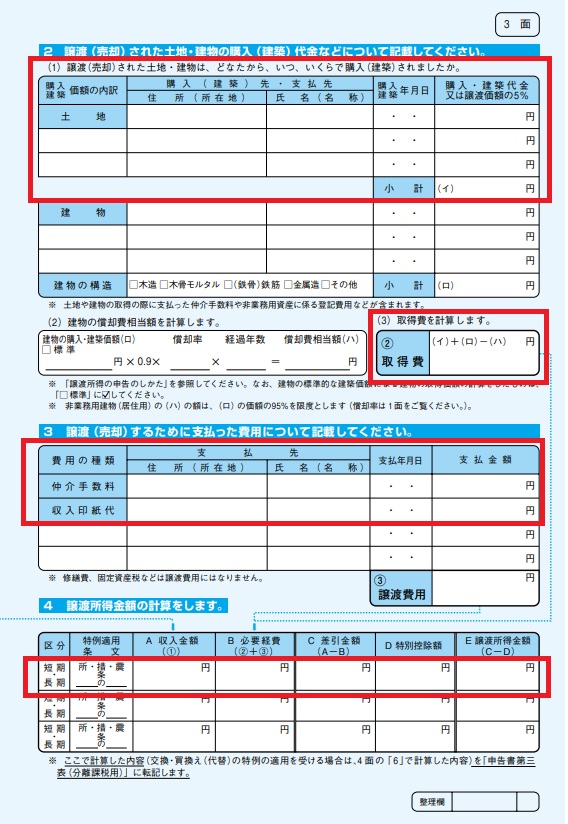

3面は、「土地をいつ、だれから、いくらで購入したか。またここに土地代金以外の仲介手数料や印紙代などの税金を記載し、取得費まで記載します」次は「土地をいつ、だれに、いくらで売却したか、同様に土地以外に仲介手数料や印紙代などの税金を記載し、譲渡費用まで記載します」

最後に、収入金額から必要経費を差し引き、譲渡所得金額の記載となります。