もくじ

固定資産税が非課税になる要件は!?

地方税法348条2項5号

地方税法348条2項5号によると、公共の用に供する道路は非課税となります。つまり、国道、県道、市町村道は公道となりますので、固定資産税は非課税となります。これに対して、私道は個人所有の土地になりますので、一般的には固定資産税の課税対象となります。

しかし、私道が「公共の用に供する道路」に該当すれば、私道でも非課税となります。

地方税法348条2項5号

2 固定資産税は、次に掲げる固定資産に対しては課することができない。ただし、固定資産を 有料で借り受けた者がこれを次に掲げる固定資産として使用する場合には、当該固定資産の所有者に課することができる。

五 公共の用に供する道路、運河用地及び水道用地

私道で公共の用に供する道路の要件は!?

公共の用に供する道路

- 【開放性】所有者において何らの成約も設けられていないこと

- 【公共性】広く不特定多数人の利用に供されていること

- 客観的に道路として認定できる形態を有すること

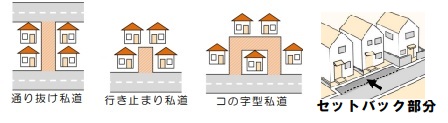

- 通り抜け私道は幅員1.8m以上で公道に接していること、行き止まり私道・コの字私道は幅員が4m以上であること

【具体例】所有者において何らの成約も設けられていないこと

所有者が成約を設けているとされる具体的な例をあげると以下の通りです。

成約を設けているとされる具体例

- 車止め通行の障害物がある

- 夜間通行禁止

- 花壇・植木鉢・自転車・室外機などを置いている

【具体例】広く不特定多数人の利用に供されていること

利用を制限しているとされる具体的な例をあげると以下の通りです。

利用者を制限している具体例

- ショッピングモール利用者以外通行禁止

- マンション住民以外通行禁止

【具体例】客観的に道路として認定できる形態を有すること

客観的に道路として認定できる形態を有していることとは、具体的には2つあります。

- 当該私道部分が分筆されていること

- 求積図等により私道部分が特定されていることです。

【具体例】私道の要件について

- 「通り抜け私道」は幅員1.8m以上で公道に接していること

- 「行き止まり私道」は幅員4m以上であること

- 「コの字私道」は幅員4m以上であること

- 「セットバック部分の私道」幅員4m未満で、一体となって道路の効用を果たしているもの

私道を非課税にする具体的な手順

私道の非課税を適用を受けるには、土地が所在する行政の税務署へ申告を行う必要があります。

申告に必要な書類

- 「固定資産税・都市計画税非課税申告書(公共の用に供する道路)」

- 道路部分の位置と面積の算定方法を正確に確認できる図面

申告する時期と非課税の適用について

年内に申告があり、税務署で要件を満たすことが確認できたものは、その翌年の固定資産税・都市計画税から非課税が適用となります。

要件の一部、申告の具体的な手順等は、行政によって異なるため、詳細は個別の税務署に問い合わせる必要があります。