もくじ

マンションすまい・る債

マンションすまい・る債とは?

マンションすまい・る債とは、住宅金融支援機構が発行している債券です。分譲マンションでは大規模修繕というイベントがあります。大規模修繕は多額の費用がかかるので、毎月一定額を区分所有者から徴収します。修繕積立金は普通預金口座へ貯蓄することが一般的ですが、この住宅金融支援機構が提供するマンションすまい・る債での運用も有効な手段として、注目されています。

- 管理規約が定められていること

- 長期修繕計画の計画期間が20年以上であること

- 反社会的勢力と関係がないこと

- 住宅金融支援機構の融資を受けて共用部分の修繕工事を予定していること

マンションすまい・る債のメリット・デメリット

- 手数料無料で中途換金OK

- 債券で比較的高い金利がつき

- 住宅金融支援機構による保護預かりで債券を安全に保管

- 元本割れの可能性があること

- 中途換金すると利率が低い

マンションすまい・る債の利率・中途解約

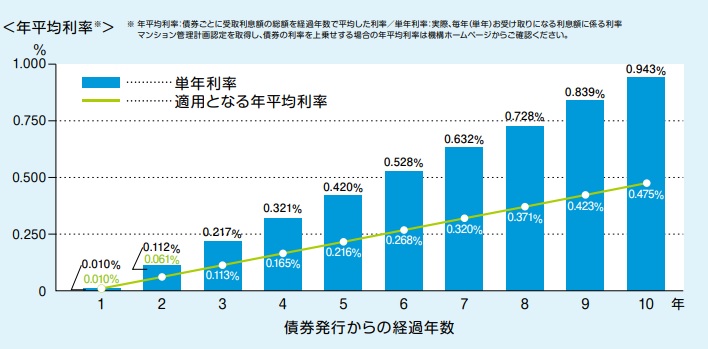

債券の利率は、1年目0.01%、2年目0.112%、3年目0.217%、4年目0.321%、5年目0.420%、6年目0.528%、7年目0.632%、8年目0.728%、9年目0.839%、10年目0.943%です。10年平均利率0.475%となります。ここで注意点が2つあります。

一つ目です。マンションすまいる債は中途解約は、手数料無料でできます。しかし、早い段階で中途換金した際は利率の低さに注意が必要です。マンションすまい・る債は経過年数がたつにつれて金利が上昇するため、積立期間が短いとわずかな金利しか受け取ることができません。

2つ目です。マンションの大規模修繕は10~15年に一度実施されるため、修繕時期と満期が重なるように債券を購入すべきでしょう。また、債券を購入する際は単年利率だけでなく年平均利率を確認することが重要です。

よくある質問 Q&A

修繕積立金のペイオフ対策

修繕積立金は、一般的には普通預金で貯蓄します。しかし、修繕積立金は多額の金額になりますので、ペイオフを考慮し複数の金融機関に分散貯蓄するなどの工夫をしなければなりません。

ペイオフとは、金融機関が破綻した場合の預金者保護制度のひとつで、万一金融機関が破綻した場合、預金者は預金保険機構から直接保険金を受け取ることができる制度です。ただし、全額払い戻されるわけではなく、元本1,000万円とその利息が上限となっています。

マンションすまい・る債には元本保証はありませんが、「住宅金融支援機構法」に「機構債権者は機構の財産から優先的に弁済を受けることができる」と定められているため、リスクを抑えた資産運用と考えることができるでしょう。