もくじ

【住宅ローン不正問題】不正利用の実態と対策を徹底解説

正直不動産では、不動産業界の歪みや不動産取引の怖い点を解説していると思います。そんな不動産の注意点・問題点について解説していきます。今回は、正直不動産の20巻で出てくる住宅ローン不正についてです。

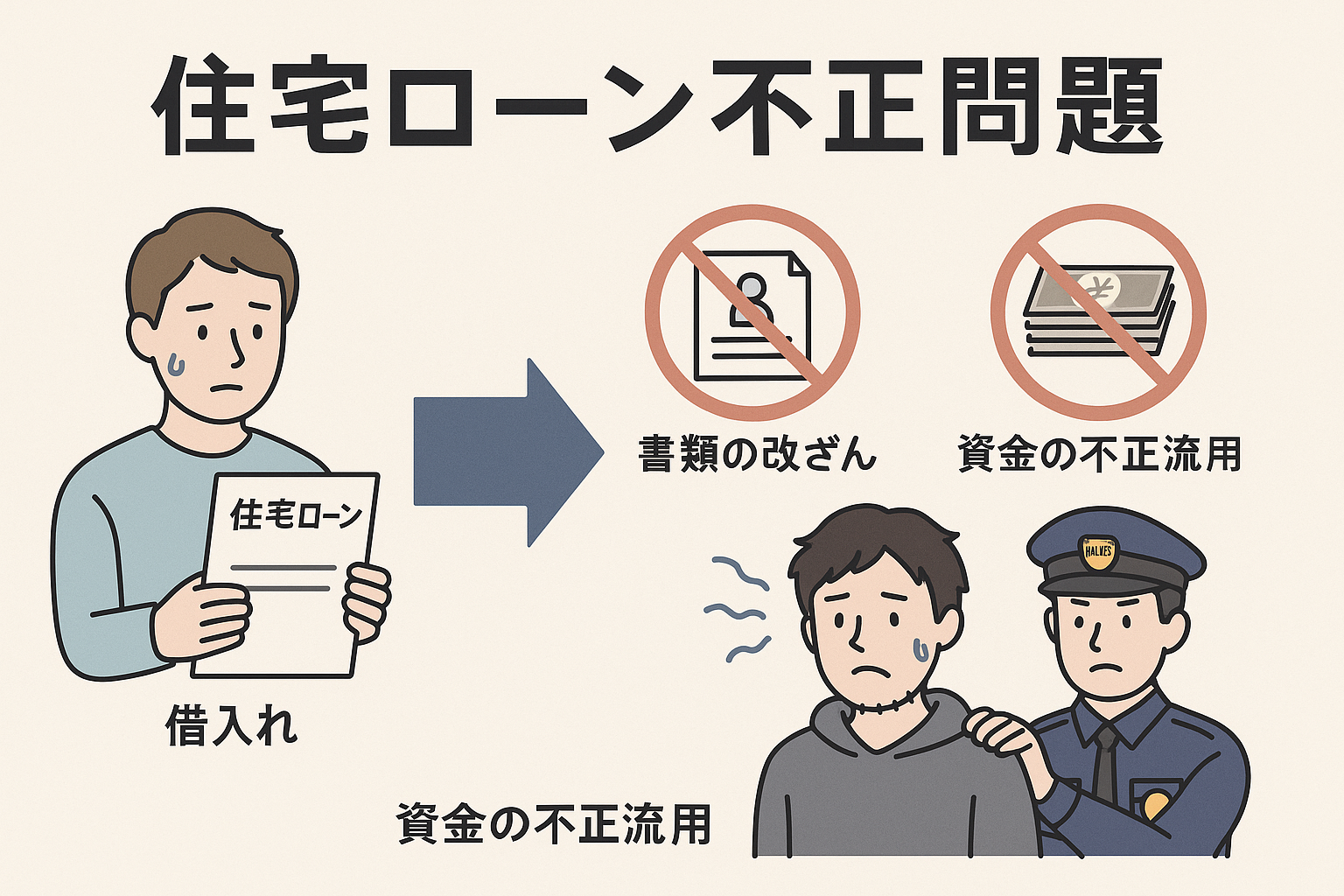

住宅ローンは、マイホーム購入に欠かせない大きな資金源です。しかし、近年「住宅ローンの不正利用」が社会問題化しています。不動産業者や借主による虚偽申告、二重契約などが横行し、金融機関や市場全体に悪影響を及ぼしています。

この記事では、住宅ローン不正問題の概要から、具体的な手口、リスク、そして不正に巻き込まれないための対策までをわかりやすく解説します。

住宅ローン不正問題とは?

住宅ローン不正問題とは、主に以下のような違法・不正行為を指します。

- 年収・勤務先の虚偽申告

- 自己資金の水増し(見せ金)

- 実需を装った投資用物件の購入

- 不動産業者との二重契約(売買契約書の価格偽装)

これらの行為は、借入金額の上乗せや審査通過を目的としたもので、金融機関を欺く違法行為に該当します。

なぜ住宅ローン不正が起きるのか?

- 不動産業者の売上至上主義:売却を優先するあまり、買主に虚偽申告を指南する業者も存在します。

- 買主の知識不足:住宅ローンの仕組みに詳しくないため、悪質な提案に乗ってしまうケースがあります。

- 金融機関の審査の限界:書類上の不備を見抜けず、ローンが実行されてしまう場合も。

具体的な不正事例

| 不正内容 | 手口の例 | 想定されるリスク |

| 年収の水増し | 在籍証明書を偽造 | 契約解除・一括返済 |

| 二重契約 | 実際より高い契約書でローン申請 | 金融詐欺で告発の可能性 |

| 自己資金の見せ金 | 一時的に借入れ資金を口座に入金 | ローン詐欺での訴訟リスク |

不正が発覚した場合のリスク

- ローンの一括返済請求

- ブラックリスト登録

- 刑事罰の対象(私文書偽造、詐欺罪など)

- 物件の差押え・競売

よくある質問(FAQ)

まとめ|住宅ローン不正は「知らなかった」では済まされない

住宅ローン不正は一見他人事のように思えますが、知らぬ間に巻き込まれる可能性もあります。購入者自身が正しい知識を持ち、冷静に判断することがトラブル回避の第一歩です。

安心・安全な住宅購入を実現するために、情報武装を怠らず、信頼できる専門家に相談することを忘れないでください。

正直不動産が気になった方、不動産の知識をもっと知りたい方は下記から確認してみてください。